영국보다 전 세계에서 더 많이 구독하는 영국 주간지,

The Economist 깊이 읽기를 제안합니다.

The Economist 특유의 우아하고 격조높은 문장, 절제 있는 위트, 철저한 조사, 팩트 체킹,

대담함과 혁신성, 비편파적 사고... 내 영어를 향상시키는 데 잘 쓴 글을 많이 읽는 것보다 더 좋은 방법은 없습니다. 시의적인 컨텐츠를 합리적으로 풀어내는 논리구조와 잘 짜인 위계, 세밀한 어휘 선정, 섬세한 문체를 통해 고급 영문 저널리즘 문장에 대한 새로운 읽기 전략을 제시합니다.

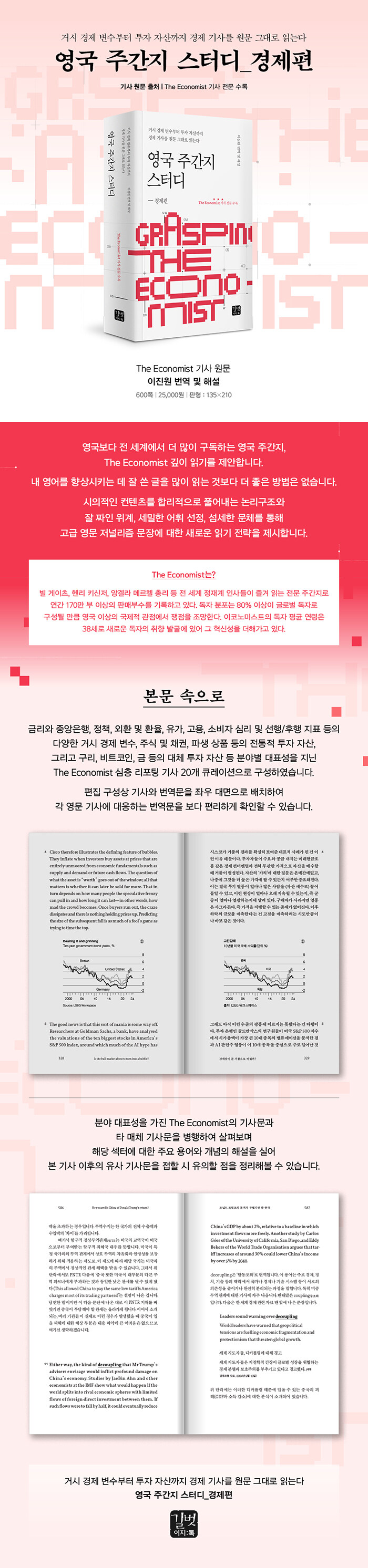

거시 경제 변수부터 투자 자산까지 심층 기사를 통해 살펴보는 경제 트렌드

금리와 중앙은행, 정책, 외환 및 환율, 유가, 고용, 소비자 심리 및 선행/후행 지표 등의 다양한 거시 경제 변수, 주식 및 채권, 파생 상품 등의 전통 투자 자산, 그리고 구리, 비트코인, 금 등의 대체 투자 자산 등 분야별 대표성을 지닌 The Economist 아티클을 중심으로 타 저널리즘 문장과 병행하여 살펴보며 ‘여기 오늘의 기사’에서 ‘이후 다음의 기사’까지 영문 경제 기사의 읽기 책략을 배워봅니다.

상세이미지

저자 소개

저자 : 이진원

IMF 시절 재정경제부(현 기획재정부)에서 한국 경제 위기 극복 상황을 대외에 알리며 국가 신인도를 제고하기 위해 노력한 점을 인정받아 장관상을 수상했다. 세계적인 뉴스 통신사인 Reuters 통신 한국지사 한글뉴스팀 기자로 거시 경제와 채권 시장을 취재하다 국제 뉴스팀 팀장을 맡아 약 15년 동안 글로벌 금융ㅇ경제 뉴스를 우리말로 기사화했다. 이후 홍콩

온라인 언론사인 ‘아시아 타임스’에서 주로 중국 경제 흐름을 분석하다 국내 최대 자본 시장 전문 매체인 ‘더벨’의 제휴사인 캐피탈 커넥트에서 총괄이사직을 겸하며 국내 자본 시장 소식을 해외 투자자에게 전달했다.

현재는 외신 번역과 기사화 및 모니터링 전문업체 ㈜에디터제이더블유 대표로 일하면서 ESG 전문 매체인 ‘ESG 경제’와 주식 전문 매체인 딜사이트경제TV 객원 기자로 경제와 주식 관련 기사를 쓰고 있다. 20년 넘게 Reuters, Bloomberg, The Wall Street Journal, The Financial Times, CNBC 등을 통해 글로벌 금융ㅇ경제 뉴스를 모니터링하고 우리말로 기사

화하면서 항상 투자자에게 실질적으로 유익한 정보를 전달하고자 한다.

『심리투자 불변의 법칙』, 『경제학 콘서트 2』, 『비트코인, 이더리움 그리고 최후의 승자』, 『투자의 배신』, 『부의 속성』 등 수많은 베스트셀러를 포함해 지금까지 100권 넘는 경제ㅇ경영 분야 도서를 우리말로 번역했다.

목 차

1 America’s interest rates are unlikely to fall this year 11

올해 미국의 금리가 내려갈 가능성이 낮은 이유

2 Could America and its allies club together to 39

weaken the dollar?

미국과 동맹국이 힘을 합쳐 달러 약세를 유도할 수 있을까?

3 Japan is wrong to try to prop up the yen 67

엔 지지하려는 일본은 틀렸다

4 Japan ends the world’s greatest monetary-policy experiment 91

일본, 세계 최대 통화 정책 실험을 끝내다

5 Three reasons why oil prices are remarkably stable 119

유가가 놀랄 만큼 안정적인 상태를 유지하는 세 가지 이유

6 Western rms are quaking as China’s electric-car industry 145

speeds up

중국의 전기 자동차 산업이 속도를 내자 떨고 있는 서구 기업들

7 Why global GDP might be $7trn bigger than 193

everyone thought

전 세계 GDP가 모두의 생각보다 7조 달러 더 커질 수 있는 이유

8 To understand America’s job market, look beyond 219

unemployed workers

미국의 고용 시장 이해하려면 실업자 수만 봐서는 안 된다

9 Economists and investors should pay less attention to 247

consumers

경제학자와 투자자는 소비자에 신경을 덜 써도 된다

10 Why America can’t escape ination worries 277

미국은 왜 인플레 걱정에서 벗어날 수 없을까

11 America may soon be in recession, according to 303

a famous rule

미국이 조만간 경기 침체에 빠질 것을 예상하는 샴의 법칙

12 Is the bull market about to turn into a bubble? 323

강세장이 곧 거품으로 바뀔까?

13 Why the stockmarket is disappearing? 361

주식 시장이 사라지는 이유

14 Nvidia is not the only rm cashing in on the AI gold rush 387

AI 골드러시에서 엔비디아만 수익을 창출하는 건 아니다

15 High bond yields imperil America’s nancial stability 425

미국의 금융 안정성 위협하는 높은 채권 금리

16 Copper is the missing ingredient of the energy transition 449

에너지 전환의 숨은 열쇠, 구리

17 Bitcoin ETFs are oto a bad start. Will things improve? 475

시작이 좋지 않은 비트코인 ETF, 시간이 지나면 괜찮아질까?

18 The mystery of gold prices 507

미스터리한 금값의 움직임

19 The anti-ESG industry is taking investors for a ride 529

투자자 속이는 반(反) ESG 산업

20 How scared is China of Donald Trump’s return? 555

도널드 트럼프의 복귀가 두렵기만 한 중국

편집자의 글 598

출판사 서평

하지만 이런 약간의 읽고 이해하기 불편하게 만드는 점들에도 불구하고 『The Economist』는 충분히 시간을 투자해서 읽을 만한 가치가 있다. 무엇보다 경제, 정치, 기술, 사회 문제 등 전

세계적인 이슈를 전문 기자가 깊이 있게 다루며 단순한 뉴스 이상의 통찰을 제공해 주기 때문이다. ...

(중략)

무엇보다, 선정한 기사에만 해당하는 해설이 아니라 관련된 주제의 다른 기사를 읽더라도 그 기사를 이해하는 데 큰 도움을 줄 수 있는 해설을 달고자 했다. 해설에는 해당 기사에 자주

나오는 핵심 용어들에 대한 설명도 포함되어 있다. 가령 미국 증시 기사라면 미국 증시의 최근 몇 년 동안의 흐름과 전망은 물론 미국 증시의 주요 지수에 대한 설명을 비롯해 증시를 다룬 외신 기사에서 자주 쓰이는 용어들까지 자세히 소개했다. (저자 서문 중에서)

- 미국의 통화 정책 monetary policy 만큼 전 세계 금융 시장 financial market에 큰 영향력을 미치는 소재는 없습니다. 미국이 세계 최대 경제 국가인 만큼 이 나라의 중앙은행인 연방준비제도(Federal Reserve, 이하 연준)가 기준 금리 interest rates/ benchmark fed funds rate를 어떻게 운용 manage 하느냐에 따라서 수많은 국가의 금융 시장이 영향을 받는 건 당연합니다.

금융 시장에는 Don’t Fight the Fed(연준과 싸우지 말라)라는 말도 있습니다. 이는 연준이 금리를 인상하거나 인하할 때 투자자들은 이를 무시하거나 반대하는 행동을 해서는 안 된다는

말입니다. 그만큼 연준의 정책이 시장에 큰 영향을 미친다는 뜻입니다.

중앙은행은 기준 금리로 통화 정책을 조정합니다. 기준 금리를 인상하거나 인하함으로써 시중 자금 공급량과 금리 수준 및 경제 성장, 인플레이션, 고용 상태 등을 조절합니다.

연준은 1년에 총 8번, 보통 6주 간격으로 FOMC라고 부르는 연방공개시장위원회 Federal Open Market Committee 를 열어 금리를 올릴지, 내릴지, 동결할지를 결정합니다.

FOMC 결정은 국내의 주식 stock, 채권 debt, 외환 forex 시장 등 금융 시장 전반에 지대한 영향을 주는 만큼 국제뉴스 담당 기자 시절 저는 국내 금융 시장이 열리기 3시간 전인 새벽 6시 이전에 나와서 FOMC 관련 기사를 커버하느라 아주 고생했던 기억이 생생합니다. 가끔은 새벽에 일어나 생중계로 연준 의장 chairman의 기자회견을 보곤 했는데, 그때도 지금처럼 연준 의장의 한마디에 금융 시장이 실시간으로 급등락하며 요동치는 경우를 자주 볼 수 있었습니다.

FOMC는 3월부터 11월 초 미국의 서머타임 기간에는 우리 시간으로 새벽 3시, 그리고 서머타임이 해제된 나머지 시간에는 우리 시간으로 새벽 4시에 결과가 나옵니다. 이후 30분 뒤에 연준 의장의 기자회견이 열립니다. FOMC가 끝나고 통화 정책 결정이유가 담긴 1페이지 분량의 성명서 statement가 발표되는데, 전문가와 기자들은 성명서 발표 직후 성명서 내용 중 이전 성명서 내용과 어떤 단어나 표현이 바뀌었는지 찾아내고 분석하느라 분주한

시간을 보냅니다.

- 채권의 금리와 가격은 반대로 움직입니다. 대부분의 채권은 고정된 이자(쿠폰 이자 coupon rate)를 지급하겠다고 약속합니다. 예를 들어 액면가 1,000달러, 연 5% 쿠폰 금리의 채권은 매년 50달러의 이자를 지급하는 식이죠. 그런데 연준의 금리 인상으로 시장 금리가 오르면 신규 채권 발행 시 발행사는 더 높은 금리를 제시해야 합니다. 기존 채권의 고정된 이자 지급액(50달러)보다 더 준다고 해야 투자자들이 관심을 보일 테니까요. 그러다 보니 금리 상승은 채권 발행사 입장에서 service 부담이 커지는 결과로 이어집니다.

여기선 채권 금리 상승 사례로 10년물 미국 국채 금리 yield on ten-year Treasury bonds 를 예로 들었는데, 10년물이 미국 채권의 기준물이기 때문입니다.

10년물 국채는 미국 재무부에서 정기적으로 발행하며, 시장에서 가장 활발히 거래됩니다. 이는 높은 유동성 liquidity 을 보장하고, 투자자들이 쉽게 사고팔 수 있게 해 주죠. 유동성이 높기 때문에 가격이 더 정확히 반영됩니다. 따라서 외신에 나오는 채권 기사를 보시면 거의 대부분 10년물 국채 기준으로 쓰였다는 것을 알 수 있습니다.

- 기업 입장에서 상장은 연구개발 R&D 과 마케팅, 설비 투자 등 에 필요한 자본을 조달 raising capital 하고, 회사 부채 corporate debt를 줄일 수 있고, 회사의 주식 가치 stock valuation 제고 효과를 누릴 수 있는 좋은 기회입니다. 이렇게 해서 기업 가치가 높아지면 인수합병(M&A)에 필요한 자금 조달 funding 역량도 강화되겠죠.

하지만 이런 여러 가지 이점에도 불구하고 비상장 기업 private company 으로 남을 때의 이득이 더 크다고 판단하는 기업은 굳이 상장에 나서지 않기도 합니다. 상장했을 때보다 오히려 그렇지 않았을 때 사모펀드 private equity 나 벤처 캐피털 펀드 venture capital fund 등을 통해 자금 조달을 더 유연하게 할 수 있다고 믿거나, 부담스러운 공시 disclosure 규제에서 벗어날 수 있어 높은 규제 준수 비용 compliance cost 을 짊어지지 않아도 된다고 판단할 때 그렇습니다(사모펀드는 일정 수 이하의 제한된 투자자를 모집해 비공개적으로 운영되는 펀드로서 고수익기업투자펀드라고도 합니다. 특히 이 중 벤처 캐피털 펀드는 경쟁력 있는 벤처 기업을 발굴해 투자하는 사업을 하는 사모펀드를 말합니다).

상장 과정 또한 번거롭기 그지없습니다. 시간도 많이 듭니다. 상장을 계획 중인 기업은 기하급수적으로 증가하는 공개 조사 public scrutiny 에 대비해야 할 뿐만 아니라 상장 기업을 감독하는 증권 규제 당국의 요구 사항을 충족하기 위해 수많은 서류와 재무 공개 자료를 제출해야 합니다. 미국의 경우 이 증권 규제 당국은 증권거래위원회 Securities and Exchange Commission 가 되겠죠.

이런 복잡한 과정을 거쳐야 해서 상장을 계획하는 기업은 일반적으로 투자 은행 investment bank 과 같은 주관사를 고용해 IPO에 대한 컨설팅과 함께 주식 공모가를 책정하는 데 도움을 받습니다. 주관사는 투자자를 위해 주요 문서를 작성하고 로드쇼 roadshow 라는 잠재 투자자와의 미팅 일정을 잡는 등 경영진의 IPO 준비를 도와줍니다.

- 여기서는 국채 금리가 당분간 높은 상태를 유지할 가능성이 높은 unlikely to fall any time soon 이유를 설명하고 있습니다. 하나는 경제가 강한 buoyant 상태를 유지하고 있고, 둘째는 정부가 장시간 높은 재정적자를 기록 중이며, 셋째는 연준이 국채 만기가 도래한 후 재매입하지 않고 그대로 상환을 허용했기 때문입니다. 경제가 강하게 성장하면 금리가 내려갈 가능성이 낮겠죠.

또 재정적자가 많다는 것은 정부가 지출을 위해 국채 발행을 통해 많은 자금을 빌리고 있다는 의미이므로 금리가 높은 상태를 유지하게 만드는 원인이 됩니다. 많이 발행한 국채의 매수자를 구하려면 가격은 싸게, 금리는 높게 제시해야 매수자가 관심을 갖겠죠.

그리고 연준이 지난 여름부터 재무제표 balance-sheet 에 있는 7,650억 달러 규모의 채권을 대체하지 않고 만기가 돌아오게 하고 있다는 건, 만기가 돌아와도 다시 국채를 매입하지 않고 장부에서 털어내고 있다는 뜻입니다. 만기가 돌아오는 국채를 재매입하면 시중에 유동성을 공급하는 게 되는데, 그렇게 하지 않겠다는 뜻이므로 이는 시중에서 유동성을 흡수하는 긴축적 정책 수단에 해당합니다.